Entreprises : Attention, la facturation électronique devient obligatoire en 2025 ! Le point avec Dominique Hurstel, expert-comptable chez Yzico à Remiremont

La facturation électronique va devenir une obligation pour toutes les entreprises françaises. Si cette transition peut sembler contraignante, elle représente aussi une formidable opportunité d’optimisation et de modernisation. Dominique Hurstel, expert-comptable au sein du cabinet Yzico à Remiremont, décrypte pour Debrief les enjeux et les bonnes pratiques pour anticiper ce changement sereinement.

Une révolution incontournable pour les entreprises

La facturation électronique sera bientôt obligatoire. Qu’est-ce que cela change concrètement pour les entreprises ?

Ce qui change, c’est la fin progressive des factures papier et des PDF envoyés par e-mail. Désormais, toutes les factures devront être émises, transmises et archivées via des plateformes agréées. L’objectif est double : simplifier la gestion administrative des entreprises et renforcer la lutte contre la fraude à la TVA. Mais au-delà de l’obligation, c’est surtout une opportunité pour les entreprises de moderniser leur gestion et de gagner en efficacité.

Justement, quels sont les avantages concrets de cette transition ?

D’abord, un gain de temps considérable. Finies les erreurs de saisie, les pertes de documents ou les délais d’acheminement. Tout est automatisé, ce qui réduit les risques d’erreurs et améliore la traçabilité des transactions. Ensuite, il y a un véritable impact financier : moins de frais d’impression, moins de retard de paiement, et une meilleure visibilité sur la trésorerie. Enfin, c’est une obligation fiscale qui simplifiera aussi les déclarations de TVA, avec un contrôle en temps réel des transactions par l’administration.

L’objectif est double : simplifier la gestion administrative des entreprises et renforcer la lutte contre la fraude à la TVA.

Pourtant, 70 % des PME ne sont pas encore prêtes. Pourquoi ce retard ?

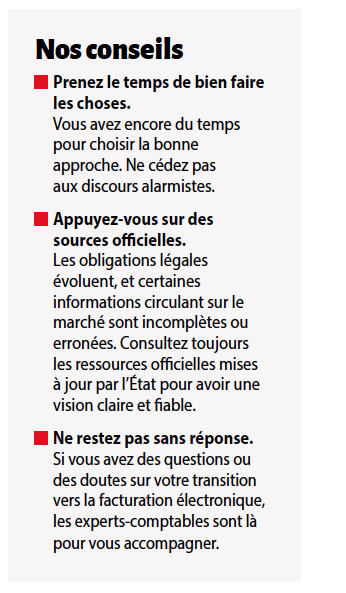

Beaucoup d’entreprises perçoivent encore cette réforme comme une contrainte administrative supplémentaire. Certaines ignorent les échéances précises ou sous-estiment l’impact sur leur organisation. Or, ne pas anticiper, c’est risquer d’être pris de court en 2026. La clé, c’est de ne pas attendre le dernier moment pour s’y préparer. Plus la transition sera anticipée, plus elle sera fluide et bénéfique.

Par où commencer pour réussir cette transition ?

Il faut y aller par étapes. D’abord, il est essentiel de constituer des groupes de travail impliquant la comptabilité, la finance et l’informatique pour analyser les processus actuels et identifier les adaptations nécessaires. Ensuite, il faut se former aux nouvelles obligations pour comprendre le cadre légal et technique. Un autre point crucial est le choix d’une Plateforme de Dématérialisation Partenaire (PDP), qui sera l’intermédiaire entre l’entreprise et l’administration fiscale. Il est important de sélectionner un prestataire fiable, interopérable avec les outils comptables existants, garantissant l’intégrité et l’archivage des données.

Quel dernier conseil donneriez-vous aux chefs d’entreprise qui hésitent encore à se lancer ?

Ne voyez pas cette réforme comme une contrainte, mais comme une opportunité. La facturation électronique va simplifier votre gestion, sécuriser vos flux financiers et vous faire gagner du temps. Plus vous l’adoptez tôt, plus vous pourrez optimiser vos processus et tirer parti des outils numériques. Profitez de cette transition pour moderniser votre organisation et prendre une longueur d’avance.

Qu’est-ce que la facture électronique change au quotidien ?

Voici quelques cas concrets illustrant les obligations et les bénéfices de cette transition pour différents secteurs d’activité.

- Restauration : Un restaurateur est tenu de délivrer une facture à un assujetti lorsque le montant dépasse 150 € HT.

- Micro-entrepreneurs : Tous les assujettis à la TVA établis en France sont concernés par la réforme de la facturation électronique, qu’ils soient redevables ou non redevables et ce, quelle que soit la forme juridique de leur activité. Les

micro-entrepreneurs sont ainsi concernés. Ainsi Pour tout acompte reçu, vous devez délivrer une facture indiquant les montants HT et de TVA puis une facture du solde indiquant la référence de la facture d’acompte. Les entreprises qui bénéficient de la franchise en base de TVA ne sont pas redevables de la TVA car elles réalisent un chiffre d’affaires en dessous du seuil à partir duquel la TVA doit être facturée. Mais elles restent assujetties à la TVA et sont donc soumises à la facturation électronique, en réception et en émission. - Commerçants : Si un client demande une facture pour son entreprise après l’enregistrement de la vente en caisse, le commerçant devra éditer une facture en précisant que la TVA collectée a déjà été comptabilisée.

Et ce ne sont que quelques exemples ! La généralisation de la facture électronique impacte de nombreux autres secteurs, chacun avec ses spécificités et obligations. Mieux comprendre ces changements permet d’anticiper et d’adopter les bonnes pratiques pour nos clients

Des conseils et des analyses sur la facturation électronique et bien d’autres sujets sur www.yzico.fr

Debrief#9 : Retrouvez le magazine en version numérique ICI.